In der heutigen Geschäftswelt erwarten Stakeholder, dass Manager zu zentralen Geschäftsbereichen wie Strategie und Risikomanagement Stellung nehmen können. Im Bereich ESG (Environmental, Social, Governance) mangelt es weiterhin oft an Klarheit seitens des Managements. Dabei ist es entscheidend, dass Unternehmen die ESG-Themen ernst nehmen und sie in ihre Geschäftsstrategien und -steuerung integrieren.

Zwei wichtige Regelwerke in Europa und der Schweiz, die European Sustainability Reporting Standards (ESRS), eine Präzisierung der Corporate Social Responsibility Directive (CSRD), und die Task Force on Climate-related Financial Disclosures (TCFD), legen Standards und Erwartungen für Unternehmen in Bezug auf Nachhaltigkeit und Klima fest.

Beide Regelwerke betonen die Bedeutung der Einbindung von ESG- und Klimarisiken in Unternehmensstrategie und -steuerung. Unternehmen, die diese Regelwerke nur minimal umsetzen, riskieren hohe Kosten ohne entsprechenden Nutzen, während eine strategische Implementierung tatsächlichen Mehrwert schafft.

Verkehrte Welt

Auf die Frage einer Journalistin, wieso ein Hersteller zukünftig nur noch schwere und PS-starke Fahrzeuge anbieten wird, antwortet der CEO des Unternehmens «das müssen Sie meine Strategieabteilung fragen, das kann ich nicht beantworten». Oder so: Die Vorständin einer Bank kann auf Nachfrage von Finanzanalysten nicht sagen, wie hoch das Ausfallrisiko in ihrem Kreditbuch ist. Die lapidare Antwort der Vorständin: «die Antwort kenne ich nicht, so etwas berechnet bei uns das Risikomanagement». Absurd, oder? Man muss erwarten können, dass das Management zu den wesentlichen Aspekten eines Business wie Strategie und Risikomanagement aussagefähig ist.

Geht es allerdings um ESG-Themen, sind solche Antworten von Senior Managern auf der Tagesordnung. Dies liegt daran, dass ESG-Risiken vielfach noch als nicht-materiell angesehen und daher unterschätzt werden. Woran kann man eigentlich feststellen, dass ein Unternehmen kein Greenwashing betreibt, sondern Themen aus dem ESG-Spektrum ernsthaft angeht und sich seriös mit den damit einhergehenden Risiken auseinandersetzt? Unternehmen, die sich ernsthaft mit ESG beschäftigen, tun dies nicht im sprichwörtlichen «stillen Kämmerlein», sondern verankern die wesentlichen Themen derart im Unternehmen, dass sie die Handlungen von Leitungs- und Kontrollgremien beeinflussen können, dass sie in die Unternehmensstrategie eingebettet werden, und dass sie als Chancen und Risiken entsprechend beobachtet, gemessen und monetarisiert werden.

«Wichtige, da vom Unternehmen als materiell identifizierte ESG-Themen müssen Teil der organisatorischen DNA werden.»

Das ist die Essenz zweier neuer Regulierungen, die Unternehmen in der EU bzw. in der Schweiz anwenden müssen. Zum einen sind dies die European Sustainability Reporting Standards (ESRS), eine Art Berichtsrahmen, der die Corporate Social Responsibility Directive (CSRD) detailliert und präzisiert. Zum anderen sind dies die OR-Anforderungen in der Schweiz, insbesondere die Vorschriften zum Klimareporting gemäß der Task Force on Climate-Related Financial Disclosures (TCFD). Schauen wir uns zunächst die CSRD, dann die TCFD an.

Während der Vorgänger der CSRD, die NFRD, nur allgemeine Themenbereiche für die Berichterstattung vorgab, werden durch die European Sustainability Reporting Standards (ESRS) die Berichtsanforderungen der CSRD präzisiert und detailliert. Berichte nach ESRS müssen einer externen Prüfung unterzogen werden, um ihre Zuverlässigkeit und Genauigkeit zu erhöhen.

Kern der ESRS ist die Durchführung einer Wesentlichkeitsanalyse, (auch Materialitätsanalyse genannt), bei der durch die Einbeziehung und Beteiligung von Stakeholdern die Auswirkungen der Aktivitäten des Unternehmens auf Umwelt, Gesellschaft und Wirtschaft, sowie die Einwirkungen der Umwelt und Gesellschaft auf das Unternehmen erhoben werden.

«Die Umsetzung der Anforderungen der ESRS erfordert eine Einbettung der vielfältigen ESG-Themen in die Kernprozesse der Unternehmenssteuerung – eine Anforderung, die CSRD und TCFD gemeinsam haben.»

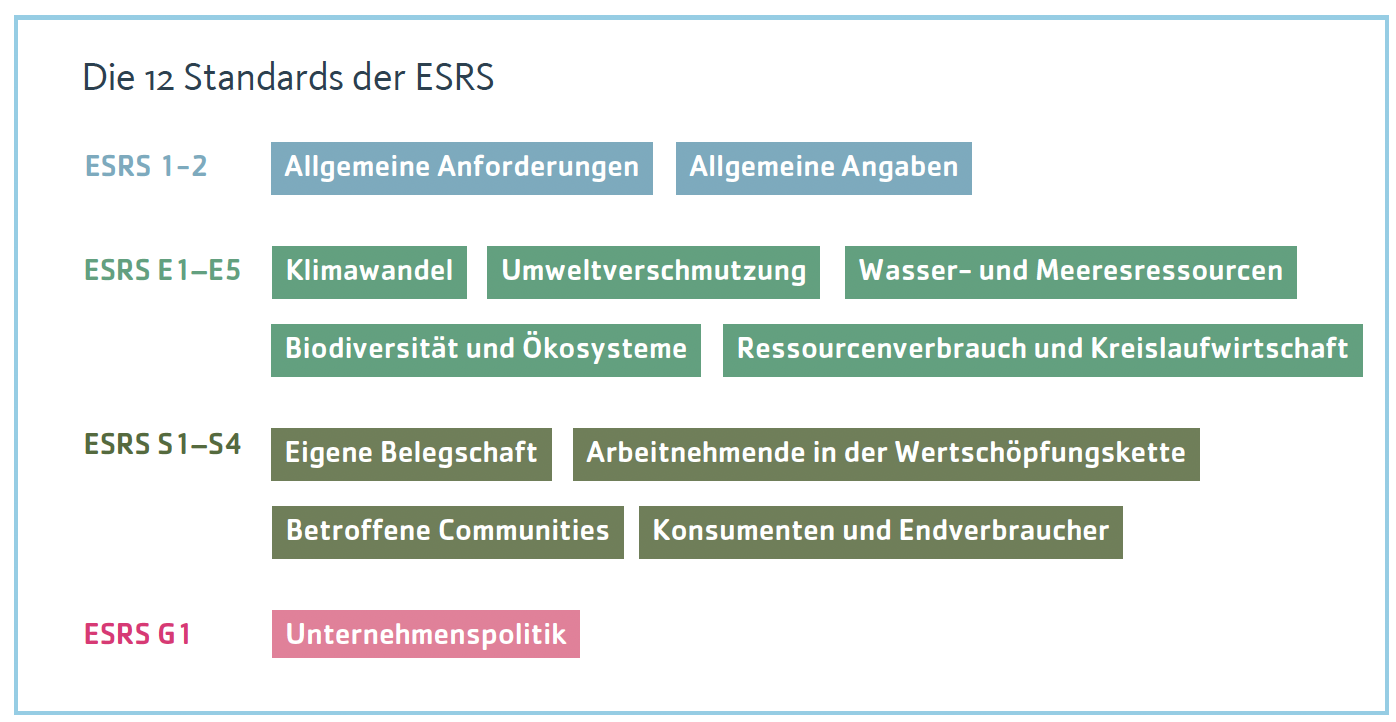

Ein weiteres markantes Merkmal ist der Aufbau der ESRS-Standards für Themen wie Umwelt, Personal oder Unternehmensführung. In jedem einzelnen Standard, der sich in Unterthemen, Unter-Unterthemen und sogenannte „Disclosure Requirements“ gliedert, finden sich Anforderungen zu Angaben, wie das Thema von der Unternehmensleitung gesteuert wird (Governance), in welcher Form das Thema strategisch bedeutend ist (Strategy & Business Model), und ob es auf Risiken und

Chancen bemessen wird (Impact, Risks & Opportunities).

Sustainserv ist momentan in zahlreichen Kundenprojekten in unterschiedlichsten Branchen damit beschäftigt, bestehende Nachhaltigkeitsprozesse auf ihre an ESRS-Tauglichkeit zu prüfen. Wer bereits nach GRI berichtet, besitzt einen Vorsprung vor den Unternehmen, die zum ersten Mal Nachhaltigkeit im Zuge der ESRS umsetzen, muss aber mehr als nur ein paar Kanten schleifen und Themen umgruppieren.

Während sich die Schweiz in der Nachhaltigkeitsberichterstattung auf dem Niveau der NFRD, dem Vorgänger der CSRD in der EU, befindet, also hinterherhinkt, hat sie in punkto Klimaberichterstattung die Nase vorn:

«Wichtig ist, dass Klimaaspekte und klimabezogene Risiken in die organisatorisch wichtigen Stabsfunktionen wie Strategie und Risikomanagement eingebettet werden.»

Mit der Verabschiedung der Verordnung über die obligatorische Klimaberichterstattung hat der Schweizerische Bundesrat festgelegt, dass Schweizer Grossunternehmen die Empfehlungen der TCFD umsetzen, und erstmalig 2025 über die Berichtsperiode 2024 berichten müssen. Auch die EU wird unserer Einschätzung nach früher oder später diesem globalen Trend folgen, und TCFD auch für Unternehmen mit Sitz in der EU verpflichtend machen. Deshalb lohnt sich ein Blick auf die TCFD auch für deutsche Unternehmen.

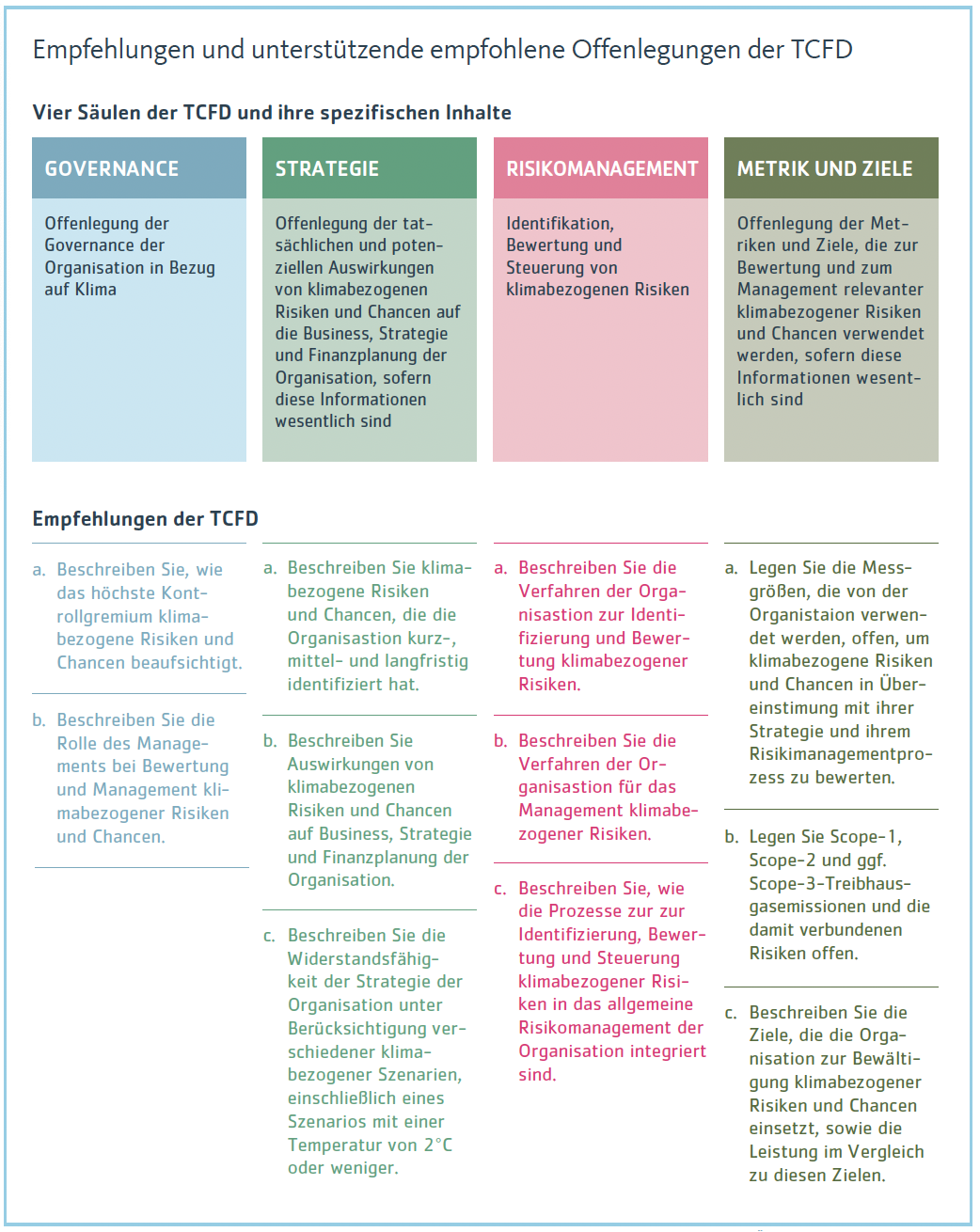

Die Task Force on Climate-related Financial Disclosures (TCFD) wurde gegründet, um einheitliche Offenlegungsstandards zu klimabezogenen Finanzrisiken für Unternehmen zu entwickeln, die Investoren, Kreditgebern, Versicherern und anderen Stakeholdern Informationen zur Verfügung stellen. Ziel der TCFD ist es, die Fähigkeit von Finanzmärkten zu verbessern, klimabezogene Risiken und Chancen richtig zu bewerten und zu bepreisen. Die TCFD beruht auf vier Säulen, die die zentralen Themenbereiche widerspiegeln. Obwohl die TCFD-Empfehlungen den Unternehmen einen gewissen Spielraum bei der Entscheidung lassen, wo sie die Informationen offenlegen (z. B. in Finanzberichten, Nachhaltigkeitsberichten oder auf Websites), bietet eine Anwendung, die der Philosophie der TCFD folgt, wenig Flexibilität.

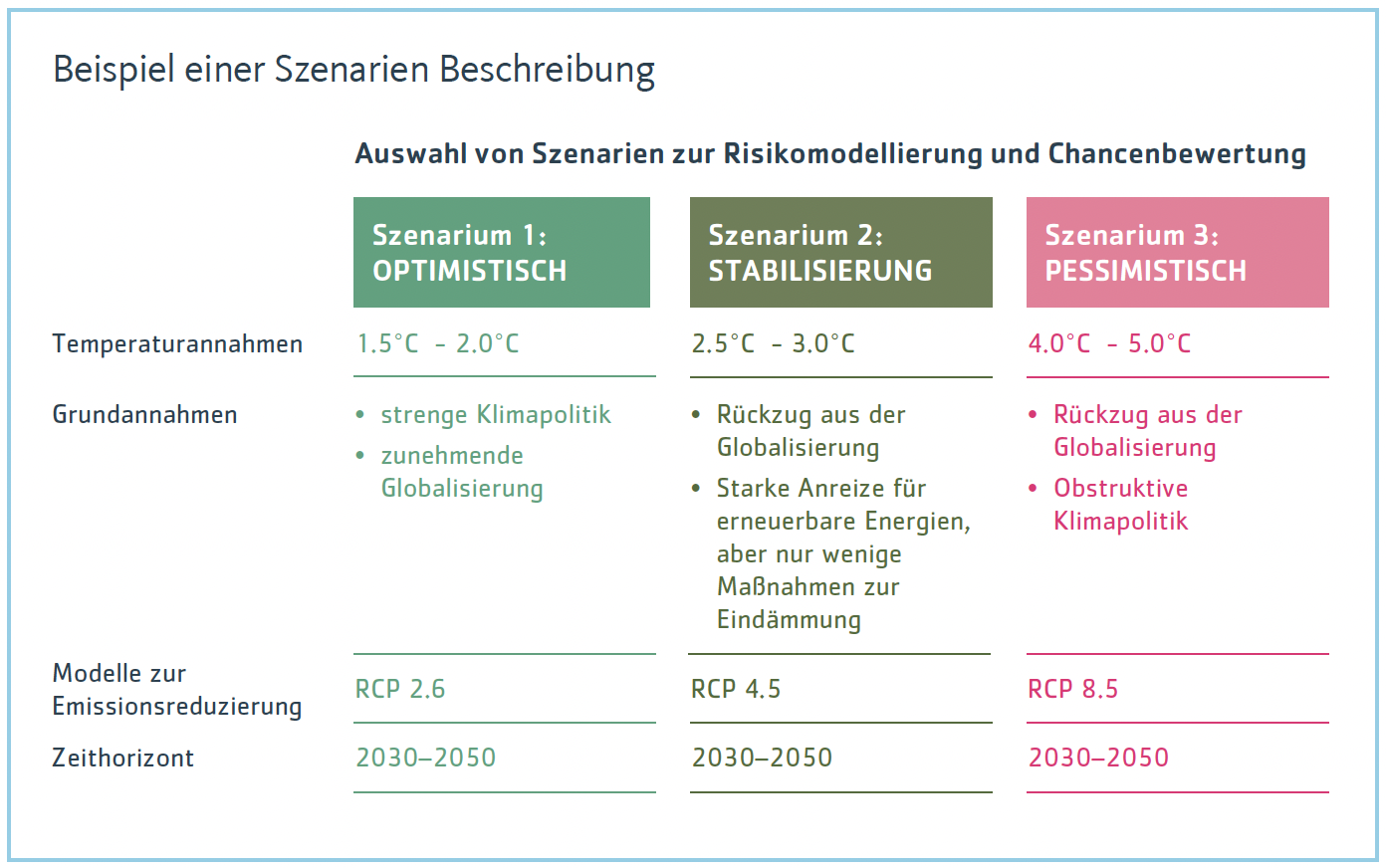

Wenn man die Empfehlung der TCFD umsetzt, muss man sich im Unternehmen damit beschäftigen, wie sich das Senior Management (Aufsichts-, Verwaltungsrat, Vorstand, Geschäftsleitung) mit dem Thema Klima auseinandersetzt («ist das heute überhaupt schon der Fall?»); ob und in welchem Ausmass klimabezogene physikalische und transformatorische Risiken in die Strategie eingehen («Klima – Treiber oder Randthema in der strategischen Debatte?»), ob und wie solche physikalische Risiken wie z.B. Extremwettersituationen, oder transformatorische Risiken wie z.B. verändertes Konsumverhalten oder strengere Regulierung bereits durch die etablierten Prozesse und Methoden im Risikomanagement berechnet werden («oder weiss die Risikomanagementabteilung noch gar nichts von Klimarisiken?»), und last but not least, ob über Klima eher abstrakt und beiläufig geredet wird oder ob wichtige Aspekte wie CO2-Ausstoss nicht nur bereits gemessen werden, sondern auch Ziele wie z.B. Absenkpfade existieren. Wichtige Instrumente für die Festlegung von Absenkpfaden sind Klimaszenarien wie die unseres Kunden Heidelberg Materials. Klimaszenarien erlauben es, unterschiedliche Zukünfte hinsichtlich ihres Risiko- und Chancenpotenzials und ihrer Einwirkungen auf das Unternehmen zu durchdenken.

Auch wenn man CSRD/ESRS oder TCFD für übertrieben hält, und sich vor allen Dingen am Aufwand der Implementierung stört, sollte man die Regulierung nicht halbherzig umsetzen. Wer sich aus Überforderung im Umgang mit Regulierung verleiten lässt, nur stur das umzusetzen, was formal zur Abdeckung ausreicht, handelt sich zum einen ein schlechtes Kosten-Nutzen-Verhältnis ein. Zum anderen schafft eine strategische Herangehensweise mit den regulatorischen Vorgaben tatsächlichen Mehrwert (Reputation, neue Produkte, Energieeffizienz, Erhalt der Lieferantenbeziehungen zu Grosskonzernen usw.).

Was also tun? Vier Empfehlungen

- Binden Sie frühzeitig Ihre Stabsfunktionen Strategie, Risikomanagement, Finanzen in ESG ein. ESRS und TCFD sind keine Nischenthemen, sondern Pflicht und damit business-relevant.

- Schaffen Sie die Infrastrukturen (Prozesse, Systeme, Methoden), um effizient und über den gleichen Konsolidierungskreis, den Sie für Finanzdaten anwenden, Klimaund Nachhaltigkeitsdaten systematisch zu erheben und auszuwerten.

- ESRS und TCFD anzuwenden, bedeutet, Lieferketten mitzudenken, und zwar «upstream», d.h. den Beitrag Ihrer Lieferanten, als auch «downstream» d.h. die Nutzung Ihrer Produkte oder Dienstleistungen durch Kunden. Auch wenn Klima für Sie auf den ersten Blick nicht sonderlich gravierend zu sein scheint, ist es das vielleicht für einen Ihrer Schlüssellieferanten oder einen Ihrer wichtigsten Kunden.

- Kommunizieren Sie breit über die gesamte Organisation inkl. Ihrer Stakeholder, dass Sie die lebensweltlichen Themen, die man gemeinhin unter ESG subsumiert, ernst nehmen. Es gilt auch hier, dass der sogenannte «tone at the top» d.h. wie Sie damit umgehen, spielentscheidend ist.

Wir von Sustainserv unterstützen Sie bei der Umsetzung der ESRS mit ihren 12 Standards und über 100 Disclosure Requirements, sowie bei der Anwendung der TCFD samt aller vier Themenelemente – Governance, Strategie, Risikomanagement sowie Kennzahlen und Ziele – in der Praxis.

Dieser Artikel ist als Beilage in The Reporting Times des Center for Corporate Reporting erschienen und kann hier als PDF heruntergeladen werden.

Kontaktieren Sie uns. Wir freuen uns, Ihnen mehr darüber zu erzählen.