Auf einen Blick

Sustainserv GmbH, Zürich, und die Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Dr. Kleeberg & Partner GmbH, München, haben gemeinsam die Nachhaltigkeitsberichterstattung ausgewählter Mittelstands- und Familienunternehmen in Bayern untersucht. Dabei wurden jeweils die aktuellsten Berichte berücksichtigt, die zum Stichtag 01.04.2020 bzw. 01.06.2021 publiziert waren. Vor dem Hintergrund der für den Mittelstand geltenden Offenlegungsfristen handelte es sich hierbei typischerweise um die Berichtsjahre 2018 bzw. 2019.

Ziel dieser Studie war es herauszufinden, ob die Bedeutung von Fragen der Nachhaltigkeit und des Klimawandels bereits in der Unternehmensstrategie und in der Folge auch in der Berichterstattung dieser Unternehmen verankert ist, die bisher gesetzlich (noch) nicht zur Nachhaltigkeitsberichterstattung verpflichtet sind. Hierbei konnte festgestellt werden, dass sich die analysierten Unternehmen des wachsenden gesellschaftlichen Interesses an Nachhaltigkeitsthemen – insgesamt und auch in Bezug auf ihre Produkte – zwar grundsätzlich bewusst sind, die Thematik bisher jedoch noch nicht konsistent und einheitlich in ihrer Unternehmenskommunikation nutzen. Die Chance, den Stakeholdern durch Nachhaltigkeitsberichterstattung einen Einblick in die ökonomische, ökologische und soziale Lage des Unternehmens zu gewähren, bleibt im Bereich der mittelständischen Unternehmen bisher weitgehend ungenutzt.

Vor dem Hintergrund des aktuellen gesellschaftlichen Umdenkens, verschiedener „Megatrends“ hinsichtlich Nachhaltigkeit und zunehmender regulatorischer Anforderungen ist für die kommenden Jahre eine deutliche Aufwertung der Nachhaltigkeitsberichterstattung mittelständischer Unternehmen zu erwarten. Gerade dem Mittelstand ist zu empfehlen, sich zeitnah und umfassend mit den Fragen einer offenen und proaktiven Nachhaltigkeitsberichterstattung auseinanderzusetzen, um die Chance zu ergreifen, nicht nur zunehmende Anforderungen und Ansprüche der Stakeholder zu erfüllen, sondern sich positiv hervorzuheben.

Download des gesamten Artikels:

Hintergrund und (rechtliche) Anforderungen an die Nachhaltigkeitskommunikation

Nachhaltigkeit steht heute so gut wie immer auf der Agenda größerer Unternehmen. Das schließt den Klimaschutz ein – im Betrieb und in der Lieferkette, bei den Produkten oder Dienstleistungen. Die politisch gewollte Klimaneutralität in Europa ist eine gewaltige Aufgabe. Die EU hat dazu den Ansatz eines European Green Deal gewählt und ihn mit einem ambitionierten Aktionsplan (EU Action Plan on Financing Sustainable Growth) unterlegt. Dies zeigt, dass hier zwei Ziele eng verbunden werden: Umweltschutz und die Förderung eines robusten Wirtschaftswachstums. Die Privatwirtschaft soll an der Erfüllung der Großaufgabe Klimaneutralität mitwirken – und sie soll auch davon profitieren.

Die in Deutschland unter dem Titel CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) bekannten Anforderungen der europäischen Nichtfinanziellen Reporting Direktive (NFRD; CSR-Richtlinie der EU (2014/95/EU)) waren aus heutiger Sicht quasi ein Vorspiel zu diesen Vorhaben. Die Berichtspflicht macht bestimmte Nachhaltigkeitsdaten vieler größerer Unternehmen per Vorschrift verfügbar. Und dieser Zug nimmt weiter an Fahrt auf. Nach umfassenden Beratungen der europäischen Politik über eine NFRD-Novelle liegt seit April 2021 der Entwurf zu neuen EU-Regelungen zur Nachhaltigkeitsberichterstattung vor. Mit dem Entwurf einer Corporate Sustainability Reporting Directive (CSRD) sollen die derzeitigen Regelungen zur nicht-finanziellen Berichterstattung gem. der bisherigen EU-CSR-Richtlinie bzw. dem CSR-RUG in Deutschland weitgehend abgelöst werden. Aktuell müssen in Deutschland gem. § 289b Abs. 1 HGB insbesondere große Kapitalgesellschaften i.S.d. § 267 Abs. 3 S. 1 HGB, die zugleich kapitalmarktorientiert i.S.d. § 264d HGB sind und im Jahresdurchschnitt mehr als 500 Mitarbeiter beschäftigen, ihren Lagebericht um eine sog. nichtfinanzielle Erklärung erweitern. Das Gleiche gilt für Gesellschaften i.S.d. § 264a HGB, sofern sie die genannten Voraussetzungen erfüllen. Die Berichtspflicht gilt darüber hinaus bspw. für Banken und Versicherungen. In der nichtfinanziellen Erklärung sollen die betroffenen Unternehmen Informationen in Bezug auf Umwelt-, Sozial- und Arbeitnehmerbelange, Achtung der Menschenrechte und die Bekämpfung von Korruption und Bestechung veröffentlichen.

Der Entwurf zur neuen europäischen Nachhaltigkeitsrichtlinie sieht neben neuen Berichtsinhalten insbesondere eine erhebliche Ausweitung des Anwenderkreises vor, die sich auch auf deutsche Unternehmen auswirken wird: So sollen künftig alle Unternehmen betroffen sein, die an einem regulierten EU-Markt notiert sind, und zwar unabhängig von ihrer Größe – die einzige Ausnahme sind Kleinstunternehmen. Ebenfalls angesprochen sind nicht-kapital-marktorientierte Unternehmen, die mindestens zwei der folgenden drei Größenmerkmale überschreiten (große Kapitalgesellschaften): 20 Mio. Euro Bilanzsumme, 40 Mio. Euro Umsatz und eine durchschnittliche Anzahl der Arbeitnehmer von 250. Schätzungen zufolge wären damit in Deutschland statt bislang rund 500 zukünftig rund 15.000 Unternehmen zur Berücksichtigung von Nachhaltigkeitsaspekten in ihrem Lagebericht verpflichtet.1 Für große Unternehmen soll (unabhängig von einer Kapitalmarktorientierung) die erweiterte Berichtspflicht schon ab 2023 gelten. Für kapitalmarktorientierte kleine und mittelgroße Unternehmen ist eine verzögerte Geltung ab 2026 vorgesehen.

Die von Vielen in der Vergangenheit geäußerte Vermutung, dass mittelfristig auch mittelständische Unternehmen von einer Berichtspflicht erfasst werden könnten, hat sich damit bestätigt. Auch wenn bislang lediglich der Entwurf einer EU-Richtlinie vorliegt, deren Inhalte nach Verabschiedung zudem erst in deutsches Recht transformiert werden müssen, spricht schon jetzt vieles dafür, dass die Verschärfung der Vorschriften tatsächlich eintreten wird. Zudem möchte die EU-Kommission in Bezug auf eine Prüfung den „neuen“ Nachhaltigkeitsbericht auf eine Stufe mit der Finanzberichterstattung stellen. Neben einer Prüfung durch das Überwachungsorgan eines Unternehmens (z. B. Aufsichtsrat bzw. Prüfungsausschuss), soll künftig nicht nur eine formelle, sondern auch eine materielle, d. h. inhaltliche, Prüfung durch einen Wirtschaftsprüfer erfolgen. Auch diese geplante Neuerung zeigt den Stellenwert, den das Nachhaltigkeitsreporting künftig einnehmen soll. Aufgrund der Tatsache, dass das Interesse an und vor allem das Bewusstsein für Nachhaltigkeit bei den Informationsadressaten in den letzten Jahren stetig zugenommen hat, sind alle Unternehmen gut beraten, sich frühzeitig und intensiv mit den Anforderungen an eine sachgerechte Nachhaltigkeitskomm-unikation auseinanderzusetzen. Ein zu zögerliches Agieren könnte vom Markt ebenso „bestraft“ werden wie eine nur oberflächliche Auseinandersetzung mit den relevanten Aspekten. Um zu verstehen, wie mittelständische Unternehmen darauf vorbereitet sind, diesem Druck zeitnah zu begegnen, haben das Management-Beratungsunternehmen Sustainserv GmbH sowie die Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Dr. Kleeberg & Partner GmbH gemeinsam die Berichterstattung von ausgewählten Mittelstands- und Familienunternehmen in Bayern auf Stärken und Schwächen untersucht. Im Mittelpunkt der Analyse standen Nachhaltigkeits- und besonders Klimafragen. Neben der Berichterstattung im (Konzern-) Lagebericht wurde dabei auch die freiwillige Nachhaltigkeitskommunikation – bspw. in separaten Berichten oder auf den Homepages – gewürdigt. 1 siehe DRSC,CSR-Studie, Januar 2021, RN.257.

Die Nachhaltigkeitsberichterstattung wird künftig in Deutschland rd. 15.000 Unternehmen betreffen. Erste erweiterte Berichtspflichten sollen hierbei bereits ab 2023 gelten.

Beschreibung der Studie und Methodik

Folgende Frage steht im Mittelpunkt der Studie: Wie sieht die derzeitige Lage bei nicht börsennotierten und daher noch nicht offiziell berichtspflichtigen Unternehmen aus? Um dieser Frage nachzugehen, wurden exemplarisch etwa 50 der größten bayerischen Mittelstands- und Familienunternehmen aus verschiedenen Branchen untersucht. Hierbei wurden sowohl die (Konzern-) Abschlüsse und -lageberichte aus den Berichtsjahren 2018 und 2019 (regulierte Berichterstattung) als auch Nachhaltigkeitswebseiten und -berichte (freiwillige Berichterstattung) der Gesellschaften unter die Lupe genommen. Folgende Punkte waren von besonderem Interesse:

Berichterstattung / Transparenz

- Legen diese Unternehmen sog. nichtfinanzielle Leistungsindikatoren offen?

- Gibt es eine Nachhaltigkeitswebseite oder gar einen Bericht?

- Werden klimawandelrelevante Kennzahlen und Ziele offengelegt?

- Welche Rahmenwerke benutzen die Unternehmen?

Strategie

- Begreifen die Firmen den Klimawandel als Risiko und/oder als Chance?

- Beschreiben sie klimafreundliche oder nachhaltige Produkte?

- Ist die strategische Ausrichtung zwischen regulierter und freiwilliger Berichterstattung konsistent?

Vergleich der Berichtsjahre 2018 und 2019

- Zeigt die Analyse bedeutsame Veränderungen?

Die künftig erweiterte Nachhaltigkeitsberichterstattung soll nicht nur formell, sondern auch inhaltlich durch den Abschlussprüfer geprüft werden.

Ergebnisse der Studie

Die Berichterstattung zu Nachhaltigkeits- und insbesondere Klimafragen verschiedener mittelgroßer Unternehmen in Bayern zeigt, dass viele Unternehmen schon erste vielversprechende Schritte gegangen sind. Es besteht aber auch noch wesentlicher Nachholbedarf – sowohl hinsichtlich der Robustheit der Grundlagen als auch der Konsistenz. Zudem gab es im Vergleich der für die Berichtsjahre 2018 und 2019 durchgeführten Analysen nur geringe Fortschritte in der Offenlegung. Es fällt auf, dass eine deutliche Mehrheit der untersuchten Unternehmen Umwelt- und Energie-Managementsysteme implementiert hat und mehr als ein Drittel den Klimawandel in der regulierten Berichterstattung zumindest indirekt als Risiko oder Chance beschreibt. Allerdings legt nur eine Minderheit quantitative Kennzahlen dar, die belegen, dass die Thematik strategisch im Unternehmen verankert ist. Auch wird der gleiche Sachverhalt im Lagebericht oft anders belegt und strategisch bewertet als in den freiwilligen Teilen der Berichterstattung. Dies macht es für die Adressaten der Unternehmenskommunikation schwer, sich ein klares Bild über die Ernsthaftigkeit des Nachhaltigkeitsansatzes, die damit verbundenen Leistungen und die Perspektiven der Unternehmen zu machen.

Nachhaltigkeitskommunikation üblich, vor allem im Hinblick auf Produkte

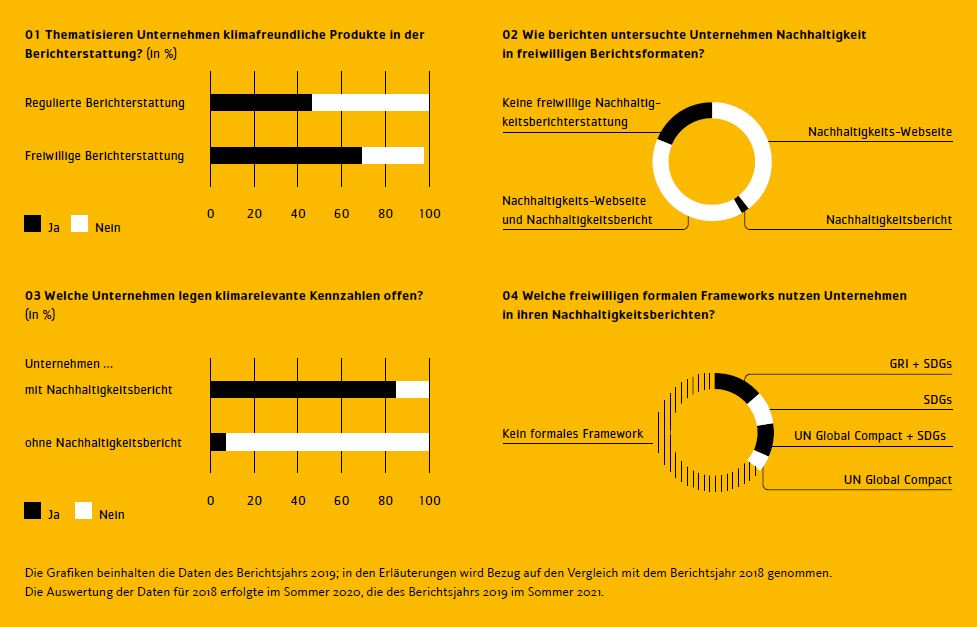

Die regulierte Berichterstattung – also die Berichterstattung in den (Konzern-) Abschlüssen und -lageberichten – der meisten untersuchten Unternehmen macht deutlich, dass in ihre Unternehmensstrategien Themen der Nachhaltigkeit miteinfließen. Auch berichtet dort fast die Hälfte der Unternehmen über ihre nachhaltigen bzw. klimaschonenden Produkte oder Dienstleistungen. Dieses Vorgehen erlaubt, die Nachhaltigkeitsauswirkungen des Unternehmens in ein gutes „grünes“ Licht zu rücken und die Vorteile für Nachhaltigkeit für die Kunden und für das Unternehmen selbst klar hervorzuheben. Dies nahm im Jahresvergleich von 2018 auf 2019 sogar leicht zu.(Grafik 01)

Es erstaunt daher nicht, dass Angebote bezüglich nachhaltiger und klimaschonender Lösungen auch zu den Themen gehören, die die untersuchten Unternehmen gerne in zusätzlichen, freiwillig publizierten Formaten zur Nachhaltigkeitskommunikation thematisieren. Bei diesen freiwilligen Formaten handelt es sich bei rund zwei Dritteln der untersuchten Unternehmen um eine Nachhaltigkeits-Rubrik auf ihrer Webseite oder eine eigene Nachhaltigkeits-Webseite. Mehr als ein Drittel der Unternehmen publiziert sogar einen eigenständigen Nachhaltigkeitsbericht. Insgesamt ist zu beobachten, dass der Umfang und die Detailtiefe der Informationen zur Nachhaltigkeit bei solchen freiwilligen Formaten über das in der regulierten Berichterstattung Offengelegte hinausgehen. Dies ist nicht nur in Bezug auf Produkte und Dienstleistungen der Fall, sondern betrifft oft den gesamten, übergeordneten Nachhaltigkeitsansatz des Unternehmens. Im Vergleich zum Vorjahr gab es im Untersuchungsjahr 2019 einen Zuwachs von 6 % an untersuchten Unternehmen, die einen Nachhaltigkeitsbericht veröffentlicht hatten.(Grafik 02)

Ziele und Kennzahlen werden fast nur in freiwilliger Kommunikation geboten

Gemäß § 289 Abs. 3 HGB bzw. § 315 Abs. 3 HGB sowie DRS 20 „Konzernlagebericht“ müssen große Unternehmen auch relevante nicht-finanzielle Leistungsindikatoren in ihren (Konzern-) Lageberichten darlegen oder, falls sie an anderer Stelle veröffentlicht sind, auf diese Publikationen verweisen. Dies ist bei einem Großteil der untersuchten Unternehmen mittlerweile der Fall. Jedoch kommunizieren die Unternehmen in der regulierten Berichterstattung oft nur wenig über Klima- und Energiethemen. Quantitative Angaben wie Kennzahlen oder Ziele bleiben sehr spärlich.(Grafik 03)

In diesem Punkt geht die freiwillige Kommunikation weiter. So veröffentlichen die meisten Unternehmen, die einen Nachhaltigkeitsbericht publizieren, zumindest gewisse Kennzahlen und Ziele zu Themen wie Energieverbrauch, erneuerbare Energien oder Treibhausgasemissionen. Damit bieten sie den Nutzern der Berichterstattung die Möglichkeit, sich ein eigenes Urteil zu bilden.

Berichte nach klaren Systemen sind noch wenig etabliert

Auf ein klares System bezüglich der Nachhaltigkeitskommunikation beziehen sich nur Unternehmen, die auch eine signifikante freiwillige Berichterstattung zu diesem Themenkreis haben. So nimmt z. B. keiner der untersuchten (Konzern-) Lageberichte auf die Sustainable Development Goals (SDGs) der Vereinten Nationen Bezug. Einige Gesellschaften beginnen aber, die SDGs in ihren Nachhaltigkeitsberichten zu nutzen. Die Berichtsrahmen von GRI (ehemals Global Reporting Initiative) und des UN Global Compact zum Nachhaltigkeitsreporting wendet immerhin etwa ein Drittel der Unternehmen an, die einen dezidierten Nachhaltigkeitsbericht veröffentlichen.(Grafik 04)

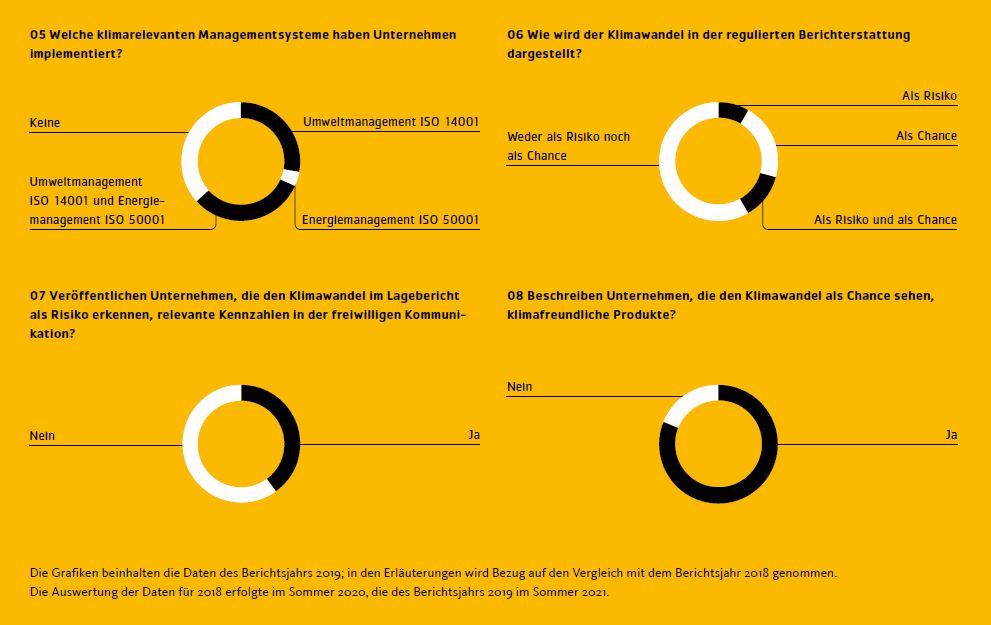

Im Gegensatz dazu sind die analysierten Unternehmen beim Punkt „Managementsysteme zur Nachhaltigkeit“ recht gut aufgestellt. Mehr als die Hälfte der hier untersuchten Unternehmen ist nach dem Umweltmanagementsystem ISO 14001 zertifiziert. Darüber hinaus hat rund ein Drittel auch ein nach ISO 50001 zertifiziertes Energiemanagement. Es gibt also durchaus Grundbausteine für die Entwicklung einer effektiven Nachhaltigkeits- bzw. Umweltstrategie. Bisher werden sie aber kaum für eine systematische Offenlegung der Nachhaltigkeitspraxis genutzt.(Grafik 05)

Risiken und Chancen werden in den Berichten nicht einheitlich bewertet

Fundierte Angaben zur Klimathematik findet man in der regulierten Einzel- oder Konzernberichterstattung am ehesten im Risiko- und Chancenbericht. Dort kann der Interessent erfahren, ob der Klima-wandel für das jeweilige Unternehmen ein Risiko und/oder eine Chance darstellt. Dabei beziehen sich die untersuchten Gesellschaften meist auf sich ändernde Marktbedingungen in Bereichen wie Elektromobilität, erneuerbare Energien oder Energiekosten. Thematisiert werden auch Produktentwicklungen, mit denen die Unternehmen von den Trends profitieren wollen. Klare quantitative Klimaschutzziele und Kennzahlen werden jedoch nur in Ausnahmefällen offengelegt. (Grafik 06)

In diesem Punkt zeigt sich auch die größte Diskrepanz zwischen regulierten und freiwilligen Teilen der Berichterstattung. Im freiwilligen Reporting wird nur selten darüber berichtet, ob der Klimawandel ein Risiko oder eine Chance für das Unternehmen darstellt. Der Klimaschutz wird in diesem Kontext eher als Wahrnehmung der unternehmerischen Verantwortung dargestellt. Die Unternehmen schildern aus dieser Perspektive zum Beispiel, wie sie zur Verringerung der Treibhausgase beitragen oder künftig CO2-neutral agieren wollen. Wo der Klimawandel als Risiko oder Chance erkannt wird, sind die freiwillige und die regulierte Berichterstattung zudem auffallend uneinheitlich. Nur etwa die Hälfte der Unternehmen, die den Klimawandel im Lagebericht oder Konzernlagebericht als Risiko darstellen, berichtet dazu ausführlich in ihrer freiwilligen Kommunikation und nennt relevante Kennzahlen und Ziele. Ebenso beschreibt nur eine Minderheit der Unternehmen, die freiwillig klimafreundliche oder nachhaltige Produkte präsentieren, den Klimawandel in ihren (Konzern-) Lageberichten als Chance. (Grafik 07 und 08)

Schlussfolgerungen

Die durchgeführte Studie hat gezeigt, dass sich die analysierten Unternehmen der Problematik des Klimawandels, ihrer damit einhergehenden Verantwortung sowie des gestiegenen Interesses ihrer Kunden und weiterer Stakeholder an nachhaltigkeitsrelevanten Informationen grundsätzlich bewusst sind. Dies zeigt sich insbesondere daran, dass die überwiegende Mehrheit der untersuchten Unternehmen zumindest auf freiwilliger Basis über ihr Angebot an nachhaltigen und klimaschonenden Produkten sowie ihren Umgang mit natürlichen Ressourcen und damit einhergehenden Lösungen berichtet. Eine Minderheit veröffentlicht in verschiedenen freiwillig publizierten Formaten auch bereits konkrete Kennzahlen, etwa zum betrieblichen Energieverbrauch sowie zum Ausstoß an Treibhausgasemissionen, und quantifiziert Ziele des Unternehmens im Hinblick auf einen bewussteren Umgang mit der Natur und ihren Ressourcen. Im Vergleich zur freiwilligen Kommunikation wird die regulierte Berichterstattung hinsichtlich nachhaltigkeitsrelevanter Informationen bisher eher „stiefmütterlich“ behandelt. Es wird deutlich, dass viele Unternehmen die Thematik noch nicht strategisch und konsistent nutzen, um relevante Risiken zu managen und potenzielle Chancen zu nutzen.

Vor dem Hintergrund der drohenden Verschärfung gesetzlicher Anforderungen durch den vorliegenden Entwurf der Corporate Sustainability Reporting Directive (CSRD) der EU kann mittelständischen Unternehmen nur geraten werden, die zeitliche Schonfrist zu nutzen, die sich aus dem EU-Richtlinien-Vorschlag ergibt. Dies gilt insbesondere für Unternehmen, die sich bislang noch nicht (intensiv) mit dem Thema Nachhaltigkeitsberichterstattung auseinander-gesetzt haben. Hierbei gilt es zu berücksichtigen, dass Nachhaltigkeitsberichterstattung in besonderem Maße als Chance und als ein wichtiges Instrument der Unternehmenskommunikation verstanden werden sollte. Eine klare Nachhaltigkeitsstrategie kann dazu dienen, sich strategisch günstig im Markt zu positionieren und entscheidend zur Attraktivität des Unternehmens in der Wahrnehmung von Kunden, potenziellen Arbeitnehmern sowie weiteren Geschäftspartnern beitragen.

In Zeiten CO2-neutraler Ziele, politischer Vorgaben sowie eines sich schnell ändernden Umwelt-, Klima- und Nachhaltigkeitsbewusstseins wird eine schlüssige und konsequente Berichterstattung zum Thema Nachhaltigkeit immer wichtiger. Die Unternehmen müssen hierbei eine unternehmens- und konzernweit abgestimmte Kommunikation verfolgen, die sich auch in der Finanzberichterstattung wiederfindet. Es reicht heutzutage nicht mehr, über nachhaltige Produkte oder allgemeine Nachhaltigkeitsmaßnahmen zu berichten. Auch der Kapitalmarkt differenziert immer mehr danach, wie Unternehmen mit Nachhaltigkeit umgehen. Es geht also um mehr als nur den „grünen Anstrich“: Es geht um eine unternehmens- und konzernweit geförderte und gelebte Nachhaltigkeitskultur, über die – nicht zuletzt auch aus eigenem Interesse – berichtet werden muss. Der Gesetzgeber hat klare Vorstellungen formuliert und wird nicht zögern, die Berichtspflichten sukzessive zu verschärfen. Neben dem Kapitalmarkt ist vor allem der Mittelstand gefordert, über das „Gute“, was er tut, auch zu berichten. Denn am Ende wird nur ein langfristig nachhaltiges Agieren erfolgreich sein.

Nachhaltigkeitsberichterstattung sollte als Chance für die Unternehmenskommunikation verstanden werden, um zur Attraktivität des Unternehmens für Kunden, Arbeitnehmer und Geschäftspartner beizutragen.

Erkenntnisse aus der Studie von Sustainserv GmbH und Dr. Kleeberg & Partner GmbH, als Beilage enthalten in der neuesten Ausgabe von The Reporting Times, veröffentlicht durch Center for Corporate Reporting (CCR).

Kontaktieren Sie uns. Wir freuen uns, Ihnen mehr darüber zu erzählen.