Die Wissenschaft ist eindeutig: Die Treibhausgasemissionen in der Atmosphäre erwärmen den Planeten und verursachen alarmierende und zerstörerische Wetterereignissen. Organisationen aller Art, insbesondere Unternehmen, sind aufgefordert, ihre Treibhausgasemissionen zu berechnen und Massnahmen zu deren Vermeidung zu ergreifen.

Was sind Scope 1,2 und 3 Treibhausgasemissionen?

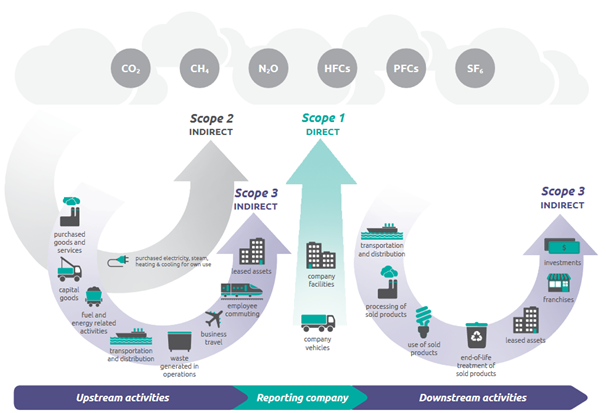

Zu den Treibhausgasemissionen gehören Kohlendioxid, Distickstoffoxid, Methan und vier Gruppen von fluorierten Gasen (Schwefelhexafluorid, teilhalogenierte Fluorkohlenwasserstoffe, perfluorierte Kohlenwasserstoffe und Stickstoff-Trifluorid). Das Greenhouse Gas Protocol (GHG-Protokoll), eine Partnerschaft zwischen dem World Resources Institute und dem Business Council for Sustainable Development, teilt die Treibhausgasemissionen in drei Bereiche ein:

- Scope 1: Direkt erzeugte Emissionen, die aus dem Verbrauch von Brennstoffen im Betrieb, dem Transport und flüchtigen Emissionen, wie z. B. unbeabsichtigten Leckagen, resultieren. Beispielsweise würde eine Anlage, die Erdgas vor Ort verbrennt, diese Emissionen in ihre Scope 1 Berechnungen einbeziehen.

- Scope 2: Indirekt erzeugte Emissionen, die durch die Nutzung von eingekauftem Strom, Dampf, Wärme oder Kälte entstehen. Ein Werk, das beispielsweise Strom verwendet, der von einem nahen gelegenen Kraftwerk bezogen wird, das Emissionen erzeugt, würde diese Emissionen als Teil seines Scope 2 einbeziehen.

- Scope 3: Alle anderen indirekten Emissionen, die durch die Aktivitäten eines Unternehmens in seiner Wertschöpfungskette entstehen. Ein Unternehmen, das beispielsweise Abwasser in eine Kläranlage leitet, muss die mit der Abwasserbehandlung verbundenen Emissionen in seine Scope 3 Berechnungen einbeziehen.

Übersicht Emissionskategorien

Treibhausgasemissionen werden in Tonnen Kohlendioxid-Äquivalenten (CO2e) angegeben, d.h. in Tonnen CO2 Emissionen mit demselben Erwärmungspotenzial wie eine Tonne eines anderen Treibhausgases. Kohlendioxidäquivalente sind für die Klimaberichterstattung von entscheidender Bedeutung, da sie die Grundlage in allen wichtigen Rahmenwerken bilden. Unternehmen, die beginnen möchten, ihre Treibhausgasemissionen zu berichten – oder die Berichterstattung dazu ausweiten wol-len – müssen darauf vorbereitet sein, ihre Emissionen in allen drei Bereichen zu berechnen.

Scope 1 und 2 – Einfach zu verstehen und zu berechnen

Bei der Berechnung der Scope 1 und Scope 2 Emissionen muss ein Unternehmen alle vor Ort verbrannten Brennstoffe (Scope 1) und den von einem Energieversorger bezogenen Strom, Dampf, Wärme oder Kälte (Scope 2) messen. Die Berechnung der Scope 1 und Scope 2 Emissionen beginnt mit der Datenerfassung und bezieht in der Regel die Betriebs-, Einkaufs- und Beschaffungsabteilungen mit ein.

Die Scope 2 Emissionen hängen in hohem Masse vom Prozentsatz und der Art der erneuerbaren Energien in den lokalen und regionalen Netzen ab, was sich im „Emissionsfaktor“ für das Netz widerspiegelt. Es gibt zwei Hauptmethoden für die Berechnung von Scope 2 Emissionen: standortbasiert und marktbasiert. Nach dem GHG-Protokoll spiegelt eine standortbezogene Methode die durchschnittliche Emissionsintensität der Netze wider, in denen der Energieverbrauch stattfindet. Eine marktbasierte Methode spiegelt die Emissionen des Stroms wider, für den sich die Unternehmen bewusst entschieden haben. Beim marktbasierten Ansatz werden Emissionsfaktoren aus tatsächlichen Verträgen abgeleitet, z. B. aus jeder Art von Vertrag zwischen zwei Parteien über den Verkauf und den Kauf von Energie und den darin enthaltenen Treibhausgasemissionen.

Wenn Sie tiefer in dieses Thema eintauchen und sich ein Bild von der grossen Bandbreite der Emissionsfaktoren machen möchten, besuchen Sie die Seite Emissions & Generation Resource Integrated Database (eGRID) der EPA.

Scope 3 – Der Auffangtopf für alle anderen Emissionen

Da Scope 3 Emissionen zu einem grossen Teil ausserhalb des Einflussbereichs eines Unternehmens entstehen, ist ihre Berechnung weitaus schwieriger als die der Scope 1 und 2 Emissionen. Da die Scope 3 Emissionen jedoch in der Regel den grössten Teil des CO2-Fussabdrucks eines Unternehmens ausmachen, ist ihre Berechnung entscheidend für eine wissenschaftlich fundierte Reduktion der Gesamtemissionen.

Beispiele für Scope 3 Emissionen:

- Die Herstellung der vom Unternehmen gekauften Waren

- Die Gewinnung der vom Unternehmen gekauften Rohstoffe

- Die Funktionsweise der Produkte des Unternehmens während ihrer Lebensdauer

- Die Entsorgung der Produkte des Unternehmens am Ende ihrer Lebensdauer

- Behandlung der von dem Unternehmen eingeleiteten Abwässer durch Dritte

- Transport und Behandlung der vom Unternehmen erzeugten Deponieabfälle

Insgesamt gibt es 15 offizielle Kategorien von Scope 3 Emissionen (siehe Infobox). Diese Kategorien umfassen sowohl vorgelagerte als auch nachgelagerte Stufen der Wertschöpfungskette.

Die 15 Kategorien von Scope-3-Emissionen

Vorgelagerte Emissionen:

• Gekaufte Waren und Dienstleistungen

• Investitionsgüter

• Brennstoff- und energiebezogene Aktivitäten (nicht in Scope 1 und 2 enthalten)

• Vorgelagerter Transport und Vertrieb

• Im Betrieb anfallende Abfälle

• Geschäftsreisen

• Pendeln von Arbeitnehmern

• Vorgelagerte geleaste Vermögenswerte

Nachgeschaltete Emissionen:

• Nachgelagerter Transport und Vertrieb

• Verarbeitung der verkauften Produkte

• Verwendung der verkauften Produkte

• End-of-Life-Behandlung von verkauften Produkten

• Nachgelagerte geleaste Vermögenswerte

• Franchises

• Investitionen

Quelle: https://ghgprotocol.org/sites/default/files/standards/Scope3_Calculation_Guidance_0.pdf, Seiten 7 und 8

Strategien zur Berechnung von Scope 3 Emissionen

Der Prozess zur Berechnung der in diesen 15 Kategorien erzeugten Emissionen kann auf den ersten Blick überfordernd wirken. Üblicherweise beginnt der Prozess mit einer groben Schätzung für jede der 15 Kategorien, um ein umfassendes Bild zu erhalten, gefolgt von einer Aufschlüsselung der wichtigsten Kategorien, wobei bestimmte Wege genutzt werden, um Scope 3 Emissionsdaten aufzuspüren.

Für die Berechnung der Scope 3 Emissionen gibt es mehrere Ansätze. Der optimale Ansatz besteht darin, die Berechnungen auf die tatsächlichen Verbrauchsdaten zu stützen, die normalerweise aus Rechnungen und Bestellungen ermittelt werden können. Wenn diese Unterlagen nicht vorhanden sind, besteht ein zweiter Ansatz darin, Erhebungen durchzuführen, um den direkten und indirekten Energieverbrauch zu ermitteln. Wenn keine der ersten beiden Möglichkeiten besteht, können die Berechnungen durch Schätzungen durchgeführt werden.

Daten für die Berechnung von Scope-3-Emissionen finden

Daten in Papierform: Für alle Stufen einer Wertschöpfungskette können Rechnungen und andere Dokumente eingesehen werden, die die erforderlichen Aktivitätsdaten für die Scope 3 Berechnung enthalten. In der Kategorie der Geschäftsreisen sind dies beispielsweise die geflogenen Kilometer, die in Emissionen umgerechnet werden können.

Umfragedaten. Wenn die Papierwege erschöpft sind, können Umfragen nützliche Daten liefern. In der Kategorie Pendlerverkehr können zum Beispiel die Mitarbeitenden befragt werden, um Daten über die Anzahl der jährlich zurückgelegten Kilometer und die genutzten Verkehrsmittel zu erhalten.

Schätzungen. Wenn keine Unterlagen verfügbar sind und eine Abfrage der Quelle nicht möglich ist, können die Unternehmen auf allgemein anerkannte Daten von Drittanbieter zurückgreifen.

Wie Sustainserv helfen kann

Wir helfen Unternehmen in vielen Branchen bei der Berechnung von Scope 1, Scope 2 und Scope 3 Emissionen. Ganz gleich, ob Ihr Unternehmen noch am Anfang steht, die Scope 1 und Scope 2-Emissionen beherrscht, aber Unterstützung bei Scope 3 benötigt, oder ob Sie Unterstützung beim Programmmanagement suchen – Sustainserv verfügt über das nötige Fachwissen, um Ihrem Prozess einen Mehrwert zu bieten.